Nitkellmu ta’ spiss fuq kemm xi kultant hemm baħar jaqsam bejn il-perċezzjoni u r-realta’. Dan żgur jgħodd fejn tidħol l-inflazzjoni. U sejjer nispjega għaliex. Hi x’inhi l-opinjoni politika tal-individwu, meta l-individwu jmur jixtri l-prodotti essenzjali li wieħed jgħix bihom, ikun qed imiss b’idejh l-gġoli tsl-prezzijiet tal-prodotti. Din ir-realta’ twassal biex l-individwu jibda jinkwieta li l-introjtu finanzjarju tiegħu, mhux se jkun qed iservih biex jibqa jixtri dawn il-prodotti bażiċi biex jgħix ħajja diċenti.

Fl-istess ħin, l-individwu jkun qed jisma’ lill-esperti, li jinkludu wkoll l-awtoritajiet tal-pajjiż li huma responsabbli li jikkalkolaw kemm hi l-inflazzjoni fil-pajjiż, jitkellmu fuq kemm l-inflazzjoni hija baxxa jew li saħansitra li m’hemmx inflazzjoni – dik li tissejjaħ deflation.

Hawnhekk wieħed irid jirrimarka li l-ekonomisti jikkunsidraw li biex l-ekonomija ta’ pajjiż timxi sew u jkun hemm tkabbir ekonomiku fil-pajjiż, hemm bżonn li jkun hemm ftit ta’ inflazzjoni. Daqsxejn inflazzjoni sservi bħala żejt miżjud f’magna ta’ karozza ħalli l-karozza taħdem b’aktar effiċċjenza. Il-levell aċċettabbli ta’ inflazzjoni biex pajjiż ikabbar l-ekonomija tiegħu, hu li l-inflazzjoni ma taqbiż it-tnejn fil-mija. Fil-fatt, bħal issa, kemm il-Bank Ingliż kif ukoll il-Bank Ċentrali Ewropew, huma inkwetati għax l-inflazzjoni f’bosta pajjiżi hija baxxa jew hemm deflation tal-ekonomija li qed iwasslu biex l-ekonomija tkun kajmana u mhux tikber b’ritmu li wieħed jixtieq.

Sitwazzjoni bħal din tinkwieta bil-bosta lill-awtoritajiet li jenħtieġu aktar investiment. Meta ma jkunx hemm investiment u tkabbir ekonomiku, dan jaħdem kontra l-konsumatur iżda l-konsumatur jaħsibha mod ieħor għax kif ikun hemm ftit inflazzjoni jibda jinkwieta għax il-prezzijiet tal-prodotti jibdew jgħolew.

Wieħed allura jsaqsi, x’inhi r-realta’ tal-figuri tal-indiċi u tal-indikaturi li jiġu pubblikati? Dawn il-figuri jirrifflettu r-realta’ tal-prezzijiet li jkun hemm fis-suq? Ir-risposta hija IVA. Dan għaliex dawn l-indiċi jieħdu l-medja tal-prezzijiet ta’ firxa ta’ prodotti u mhux prodott partikolari u l-perċentwali tinħadem ukoll fuq il-medja tas-salarju li jitħallas fil-pajjiż. Dan iwassal biex individwu li d-dħul tiegħu huwa inqas mill-medja, jista’ jkun li jkun qed jikkonsma prodotti li għolew ferm iktar mill-medja u allura hemm ċans li dan l-individwu intlaqat iktar meta jgħolew il-prezzijiet ta’ ċerti prodotti, fosthom prodotti tal-ikel.

Jekk niffukaw fuq il-prodotti tal-ikel, għalkemm l-indiċi ta’ l-ikel qiegħed għoli fil-formula li tinħadem biex jiġu kkalkulat l-għoli tal-ħajja, min jaqla l-inqas, il-perċentwali tad-dħul tiegħu li jintefaq fuq l-ikel ikun ferm akbar minn individwu lid-dħul tiegħu ikun ikbar.

Imma l-bogħod minn dan kollu, meta jkun hemm deflation tal-ekonomija, din taffettwa wkoll ir-rati tal-imgħax fuq l-investiment. dan għaliex tinkkwieta d-diflazjoni. Tant din is-sitwazzjoni kibret, li l-banek kummerċjali qed ikollhom iħallsu lil-Bank Ċentrali ta’ pajjiżhom meta jiddepożitaw flus li ma jkunux qed jinvestu, ma’ dawn il-banek ċentrali. Biex itaffu t-telf tagħhom, l-istess banek kummerċjali qed jiġu kostretti jew ma jħallsux ingħax fuq id-depożiti jewiħallsu rati ferm baxxi. Il-banek ċnerali qed ukoll jitkellmu biex anki l-gvernijiet jibdew iħallsu flus lil-banek ċentrali meta jiddepożitaw flus tal-gvern magħhom.

Din is-sitwazzjoni qed toħloq problemi kbar fil-banek kollha u qegħdin jagħmlu pressjoni fuq il-ħniena l-bank ċentrali ewropew sabiex jieqaf joħroġ din ir-rata negattiva ta’ imgħaxijiet. Biex ittaffi dan l-impatt, il-bank ċentrali ewropew ħareġ bil-politika monetarjta tal- “monetary easing”. Din hi politika monetarja fejn il-banek ibaxxu ir-rara tal-imgħaxx fuq id-depożiti ħalli wieħed jistimula t-tkabbir ekonomiku u għalhekk investitur jitħallar jissellef flus mill-banek ħalli jkabbar in-negozju.

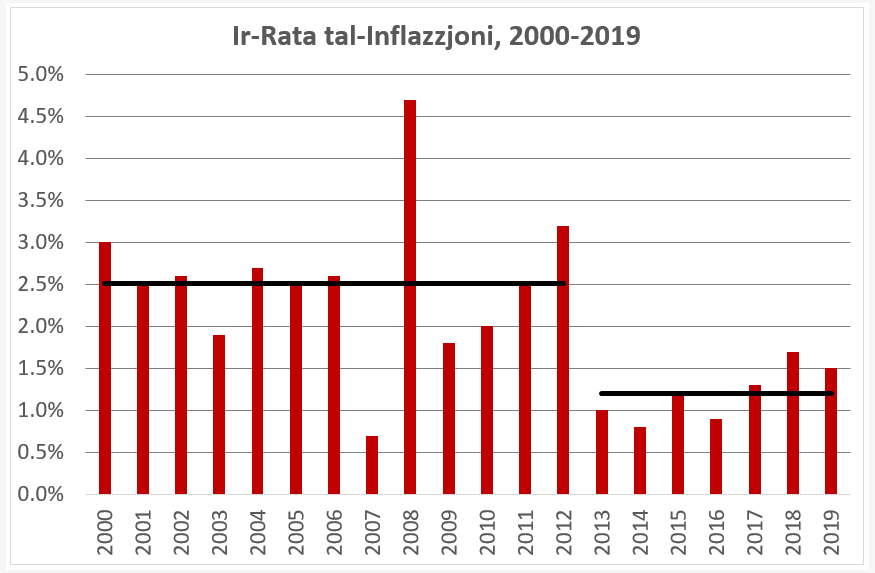

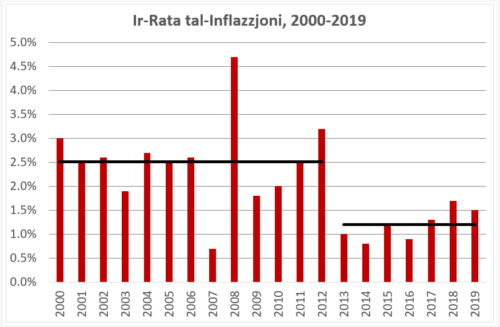

F’Malta, l-inflazzjoni hija ftit inqas minn tnejn fil-mija liema rata qed tgħin it-tkabbir ekonomiku li qed nirreġistraw. B’dana kollu, il-gvern xorta qed jaġġusta l-pensjonijiet u s-salarji sabiex ikun hemm kumpens adekwat ħalli l-pensjonanti u l-familji jibqa’ jkollhom livell ta’ ħajja għoli.

Il-dinja ila tal-anqas għaxar snin f’din il-kriżi finanzjarja u donnu ma hemmx tmiem għal din il-kriżi. Filfatt it-tbassir ekonomiku għas-snin li ġej jindika li sejrin nibqgħu b’rata ta’ inflazzjoni baxxa u għallura rati ta’ nteressi baxxi wkoll.

Kien għalhekk li l-gvern, tlett snin ilu, ħareġ bond speċjali għall-anzjani fejn dawn jiddependu fl-imgħaxx li jaqalgħu fuq l-investiment li jkunu għamlu tul iż-żmien li kienu jaħdmu. Dan il-bond għandu rata ta’ imgħaxx iktar għolja milli jħallsu banek kummerċjali fuq depożiti. Fi ftit tax-xhur oħra jien se nkun qed inniedi skema ta’ bond għal individwi li jkunu għalqu it-tnejn u sittin sena.

Bħala Ministru għal-finanzi, inserrħilkom moħħkom li se nkompli naħdem biex l-ekonomija Maltija tibqa miexja fuq ir-ritmu li qbadna f’dan l-aħħar seba’ snin biex il-poplu Malti u Għawdxi jkompli jqawdi mill-ġid li qed noħolqu.

Il-Ġimgħa 7 ta’ Frar 2020